お悩み解決

【個人事業開業の方】

個人か法人か?

新しく事業を興すときに、「個人事業にすべきか?」、「法人(株式会社など)にすべきか?」悩みますね。ズバリ、取引先等の強い要望がない限り、個人で創業する方が有利です。 利益が出てから、株式会社を設立しましょう。

なぜなら、

- 法人は社会保険に加入義務がある。→社会保険料は高い。

- 所得が少ない場合は、個人事業の方が税金が安い。

- 消費税の免税事業者でいられて有利(最長4年…個人2年+有限会社2年)

創業者・SOHOの社会保険ベストチョイス

利益が出るまでは奥さんなど家族の扶養に

共働きで奥さん(夫)も社会保険に加入している場合、創業者が奥さん(夫)の扶養家族になる方法もあります。創業者の年収(個人事業の場合は収入-必要経費)が、奥さんの年収の半分未満でかつ130万円未満であれば奥さん(夫)の扶養家族になれます。

この場合は、国民年金保険料(13,860円/月)も節約できます。

保険料を試算してから選ぼう

健康保険の被扶養者になれない場合には、国民健康保険と任意継続被保険者と保険料を試算して保険料の安い制度に加入しましょう。

国民健康保険料

国民健康保険料の金額は、市町村ごとに決められています。

計算方法は、住民税から計算される所得割・固定資産税から計算される資産税割・加入人数から計算される均等割・基本料となる平等割(世帯割)の合計額です。

市民税は前年の所得、つまりサラリーマン時代の所得で計算されます。

脱サラ直後の場合には、全く所得がなくても前年の所得により最高額の99,000円(諫早市、R3年度)になる場合もあります。

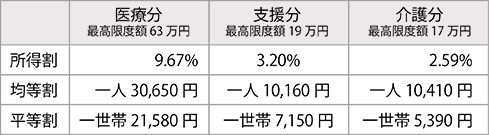

令和3年度の国民健康保険料の料率(年額)※年度ごとに見直されます

※なお、国民健康保険料には減免という方法があります。減免は保険料の値引きです。減免の申請は権利として認められています。市役所の国民健康保険課に相談をしてみましょう。大工さんなど個人経営の建設業の方には建設国保がお得になる場合も多いようです。

任意継続被保険者

脱サラしても健康保険にだけに加入することができます。これが任意継続被保険者という制度です。所得が多い方が脱サラする場合には、前年の所得で国民健康保険料が計算されて割高になります。

こんなときは、任意継続被保険者が有利です。任意継続被保険者は、政府管掌の健康保険の場合、退職前の給与がどんなに高くても最高30万円(健保30,780円/月、介護5,400円/月)(※令和3年時点)の給与の料率で健康保険料を計算してくれます。つまり保険料が割安になる場合がかなりある訳です。

国民年金の申請免除

脱サラして、すぐに十分な所得が得られればいいのですが…。思うように利益が得られない場合は、国民年金の保険料を申請免除してもらいましょう。

申請免除できる主な事由…所得(収入-必要経費)がないとき、保険料を納付することが著しく困難であると認められるとき。

免除された期間は、国民年金保険料を納めてなくても、国庫負担額分(国が税金で負担する額)の老齢基礎年金(全額免除の場合には通常の2分の1,半額免除の場合には4分の3)が支給されます。保険料をただ単に支払っていない場合は、滞納になり、年金に反映されないばかりか、年金をもらう権利にも悪影響を与えます。 創業直後の資金難のため国民保険料が払えないときは、市役所の国民年金課に相談して下さい。

再就職手当・助成金と事業開始日

失業してから自営業を始める場合には、必ず職安に申告しましょう。

なお、自営業の準備を開始した日が就職の日になってしまうので、準備に着手する日は慎重に選びましょう。

自己都合退職の場合には、2ヶ月の給付制限を受けます。この場合には、待期期間(7日)を開けて、1ヶ月経過後の事業開始も再就職手当の支給要件に該当するので、開業準備の日は、待期期間明けの2ヶ月目が良いでしょう。

なお、自営業の準備は、雇用保険の上では就職と同じ取り扱いになるので、開業準備に着手した日以降の基本手当は支給されません。

社会保険について

- すべての法人は、社会保険に加入する義務があります。

(実際には、会社が保険料を負担できる場合)。 - 社会保険に加入すると、おおよそ14%人件費がアップ

- パートさんも、月の出勤日数が15日以上で1日の勤務時間がおおよそ6時間以上なら社会保険への加入が必要です。

- 手続ミスで2年間分の保険料が追徴されます。(60歳以上は年金の返還も)

社会保険への加入義務

社会保険に加入する義務は、次のとおりです。

つまり、 有限会社や株式会社などの法人の事業所であれば、従業員数に関わり無く社会保険が強制適用されます。ただし、社会保険の新規加入には、なぜか審査があり、実際には社会保険料が負担できる法人が加入できます。

しかし、医療法人など、社会保険料が当然負担できるであろう法人が社会保険に加入していない場合などは遡って加入させられます。

コストとしての社会保険料

① 月々の保険料(R3年度 現在)

注意・・・40歳以上65歳未満の被保険者には、さらに0.9%の介護保険料が加算されます。

② ボーナスの保険料

ボーナスにも同額の保険料が掛かります。

社会保険のメリット

1・・・奥さん等がいる場合

社会保険に加入すると奥さんなど創業者に扶養されている配偶者がいる場合には、サラリーマンのときと同様に第3号被保険者がなることができます。つまり、奥さんの国民年金保険料月額16,610円(※令和3年時点)がお得に。

2・・・病気のときの所得保障=傷病手当金がある

社会保険の大きなメリットに傷病手当金があります。傷病手当金は、療養ために4日以上仕事を休んで給料が受けられない場合に支給されます。支給額は、標準報酬日額の2/3です。月給30万円の方なら、1日6,667円が支給されます。

労働保険について

- アルバイトを一人でも雇い入れれば加入の手続をしないでも成立する強制保険。

- 手続していないで労災事故が発生すれば40%の費用が徴収されます。

(死亡・重大事故で労災倒産) - パートさんも、週20時間以上で雇用保険に加入する必要があります。

労災保険の加入手続きは忘れずにすること

労災保険は、アルバイトを一人でも雇ったら、絶対に加入して下さい。

労災保険は、たとえ事業主が加入手続きを忘れていても、労働者がケガをして、病院に仕事でケガをしたと言えば、当然に労災保険で治療を受けられます。死亡事故が発生して遺族が監督署に訴えれば、保険手続きをしていなくても遺族補償が支給されます。

保険手続きをしていなくて、ごく軽いケガで治療が行われた場合なら、怒られるだけですむかもしれません。

しかし、重大なケガや死亡事故の場合には、治療費の40%の費用が徴収され、死亡事故の場合などは、さらに懲役刑に処せられる可能性もあります。

労災保険のコスト

労災保険は、業務の危険度を考慮して事業の種類ごとに労災保険率が決められています。もっとも安い保険料ですむのは、その他の各種事業などで、年間賃金1000万円あたり5万円の保険料となります。一方、危険の大きいダムやトンネル工事では年間賃金1000万円あたり約13万円の保険料が掛かります。

労災保険の補償内容

労災保険では、仕事上のケガや病気と通勤でのケガを補償します。仕事上でのケガは治療費が無料です。また、仕事上のケガや病気が原因で、その治療のために働けないときには、休業4日目から平均賃金の80%(特別支給金も含め)が支給されます。

雇用保険もかならず手続きしよう

雇用保険も強制保険です。労災保険同様に手続きを忘れていても、労働者がハローワークに給与明細などをもって請求すれば2年前に遡って加入できます。 また、助成金の多くは雇用保険から支給されます。したがって、雇用保険に加入していなければ、ほとんどの助成金を受けることができません。

雇用保険のコスト

雇用保険率は、一般の事業(建設業、農林水産業、清酒製造業を除く。)であれば年間の賃金総額の0.9%(※令和3年時点)です。雇用保険料のうち0.3%(※令和3年時点)は労働者負担、残り0.6%(※令和3年時点)が事業主負担となります。つまり、年収400万円の労働者を雇用すると36,000円が雇用保険料となり、労働者負担が12,000円、事業主負担が24,000円となります。(※令和3年時点)

激しい時代に創業される起業家の皆様へ

経営者は、日々、大なり小なり決断が必要となり、孤独な存在です。

迷ったときに、気軽に相談できる専門家がいると決断が早くなります。